一、项目简介

本项目以培养孩子的数学思维、空间思维,唤醒孩子的记忆潜力,激发孩子的学习兴趣及主动性,提高孩子学习效率为根本目标,多年来专注于开辟“新蓝海”,通过不断的创新研发投入,逐渐完善了以专注力为核心的课程体系,为2-12岁儿童提供全脑思维培训课程,帮助孩子提高专注力、逻辑力、想象力及记忆力,练就超强大脑。项目已培养出一批批优秀学子,成效卓著,赢得了社会各界的广泛关注和好评。

二、行业与市场分析

2.1 行业分析

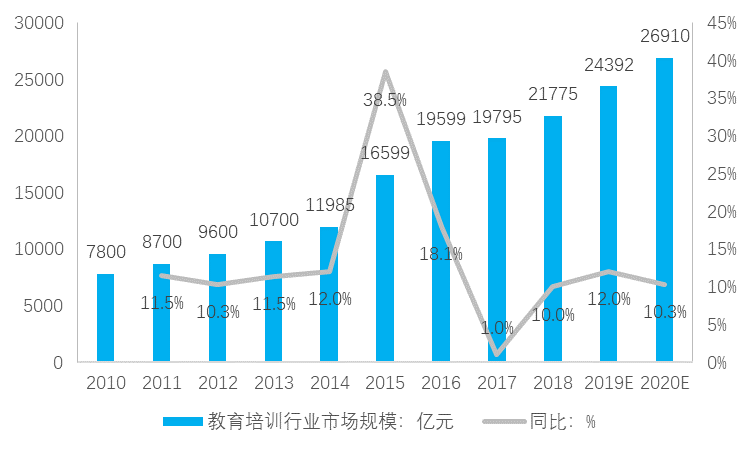

- 2.1.1 教育培训行业仍处在快速发展阶段,2018年行业市场规模突破2万亿元,前景无限

教育培训行业整体保持中高速增长发展态势。根据统计数据,2018年全国教育培训行业的市场规模突破2万亿元,达到21775亿元,同比增长10.0%。2010-2018年期间年复合增长率(CAGR)为13.7%。预计2020年教育培训行业市场规模将达到26910亿元,未来两年期间年复合增长率11.2%。

图2-1:2010-2020E年我国教育培训行业市场规模 数据来源:前瞻经济学人,智汇+研究院整理

国内教育培训行业集中度低。国内教育培训机构主要以小型为主,占整个市场86%;中型教育机构占比11%;大型教育机构占比3%。

图2-2:教育培训机构以小型为主 数据来源:中国报告大厅,智汇+研究院整理

- 2.1.2 教育培训行业按年龄主要细分领域为学前教育和K12辅导

国内教育培训行业可以分为体制内公立教育和体制外培训机构两大类。其中体制外市场化的教育培训按年龄可分为:学前教育(0-6岁)、K12(6-18岁)。2018年,体制外教育培训行业市场规模为11497亿元,占比52.80%,是整个教育培训最主要组成部分。教育培训行业作为21世纪的朝阳产业,市场日益多彩丰富,正向细分市场迈进。

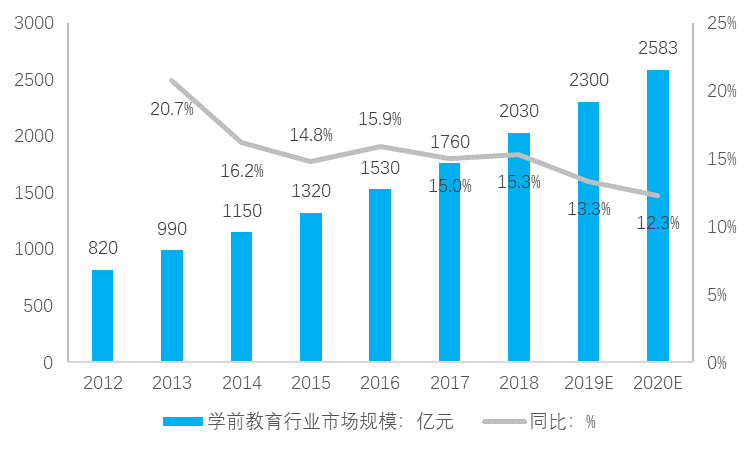

1、学前教育行业发展潜力巨大

虽然学前教育(0-6岁)市场尚处于起步阶段,但已展现出巨大的发展潜力。2018年,中国学前教育市场规模达到2030亿元,同比增长15.3%,2012-2018年期间CAGR为16.3%;预计到2020年,在二胎政策推动与新生代家长对儿女教育的重视下,学前教育市场规模将达到2583亿元。

图2-3:2012-2020E年我国学前教育行业市场规模及预测 数据来源:《中国早教蓝皮书》,智汇+研究院整理

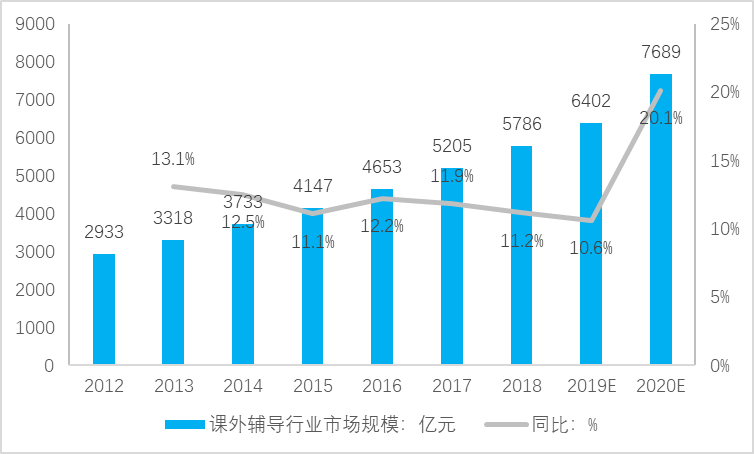

2、K12课外培训行业市场空间大、增速快

K12教育培训市场目前是我国最大的细分教育市场。2018年我国K12课外培训行业市场规模约为5786亿元,同比增长11.2%。2012-2018年CAGR为12%。预计到2020年K12课外教育培训行业市场规模将达到7689亿元。

图2-4:2012-2020E我国K12教育培训行业市场规模及预测 数据来源:弗若斯特沙利文,智汇+研究院整理

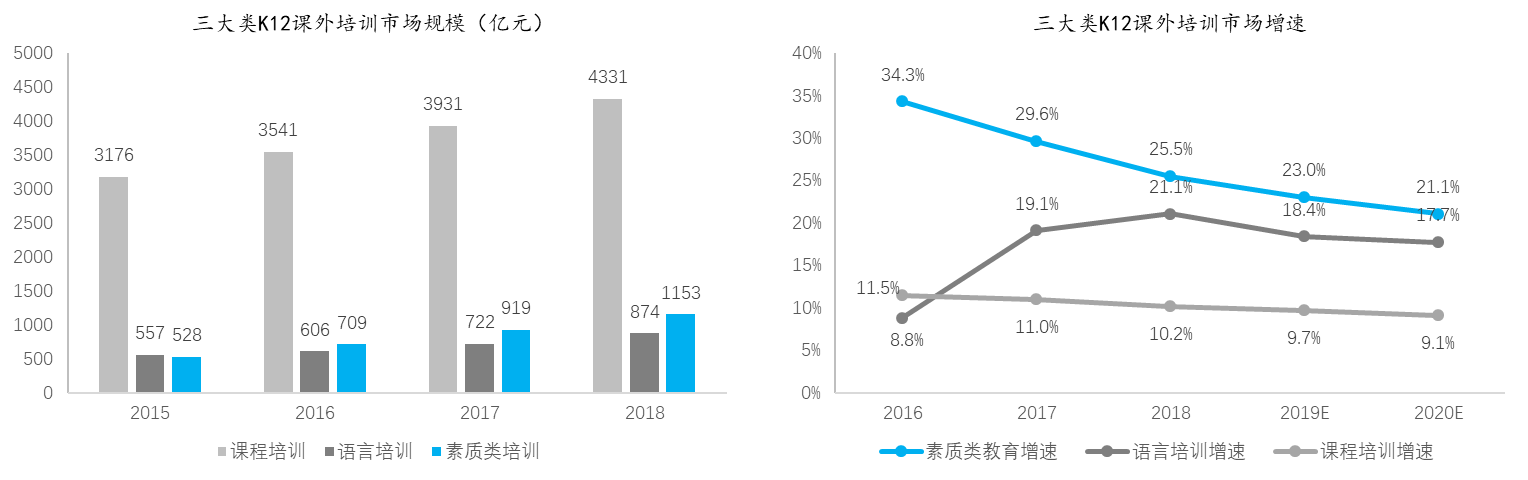

K12三大细分类课外培训各有市场,处于不同增长阶段。对比来看,K12课外培训可以按照内容不同主要分成课程培训、语言培训和素质类培训三大类,其中课程(学科类)培训刚需且受众面广,市场规模占比最大,但是行业发展相对成熟,增速稳定在10%左右;语言培训则受益于低龄化线上培训推动与留学产业链完善,迎来第二波增长,增速从2016年的8.8%快速攀升至2018年的21.1%;受高考改革和一、二线城市需求爆发影响,素质类培训市场还处于培育期,正在快速成长,近5年增速将会维持在20%以上。

图2-5:K12按内容分三大类市场情况 资料来源:弗若斯特沙利文,多鲸资本。智汇+研究院整理

K12市场是“双巨头+区域龙头+本地机构”的竞争格局,且行业集中度将逐渐提升。好未来与新东方处于绝对领先位置,双巨头2018财年收入合计约为195亿元,CR2约为5%。

| 头部梯队 | 规模 | 名称 | 2018年K12课外培训收入(亿元) |

| 梯队一:全国性龙头 | 营收≥50亿元 | 好未来 | 107 |

| 新东方 | 88 | ||

| 梯队二:区域性龙头 | 50亿元>营收≥10亿元 | 学大教育 | 28 |

| 精锐教育 | 20 | ||

| 朴新教育 | 13 | ||

| 昂立教育 | 13 | ||

| 卓越教育 | 12 | ||

| 梯队三:区域性大型机构 | 10亿元>营收≥1亿元 | 龙文教育 | 7 |

| 高思教育 | 5 | ||

| 龙门教育 | 4 | ||

| 四季教育 | 2 | ||

| 大智教育 | 2 | ||

| 金石教育 | 2 | ||

| 佳一教育 | 1 |

表2-1:线下K12课外培训市场竞争格局的“头部三大梯队” 资料来源:各企业2018年年报,智汇+研究院

伴随着行业整合期到来,中小机构的生存空间受到挤压。我们预计K12课外培训行业经过调整以后,行业将步入快速上行通道,线下市场集中度快速提升,现有竞争格局中的“头部三大梯队”都将扩容,好未来与新东方的领先地位难以撼动。越来越多不具备核心竞争力的中小企业被迫出局。

- 2.1.3 教育培训行业发展中痛点分析

1、教研投入较少,师资水平参差不一,教学水平难保障,导致教育培训实际效益低

2、地域差异化,导致教育培训行业标准化的商业模式复制困难

- 2.1.4 全脑思维将是教育培训行业未来发展的新赛道

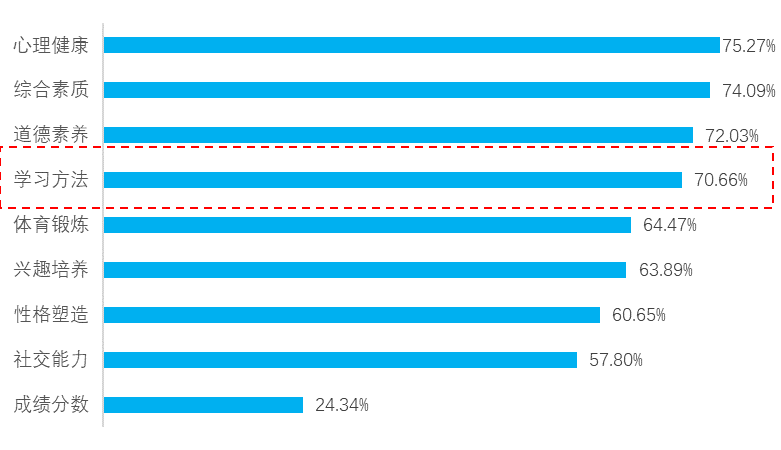

1、全脑思维能从根本上解决培训机构的“共病”

图2-6:父母对孩子教育培训诉求 数据来源::极光大数据,多鲸资本,智汇+研究院整理

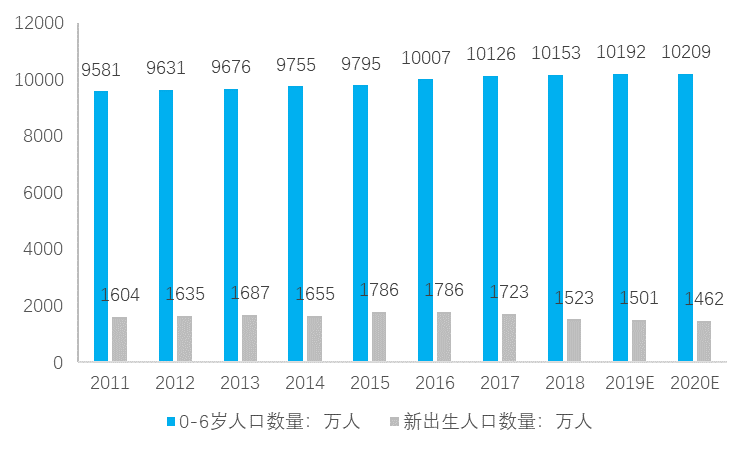

2、全面二胎实施,叠加巨大存量人群将为其提供稳定用户基础

图2-7:2010-2020E年我国0-6岁人口、新生人口及预测 资料来源:国家统计局,智汇+研究院

3、父母教育观念的升级.家庭教育支出增加

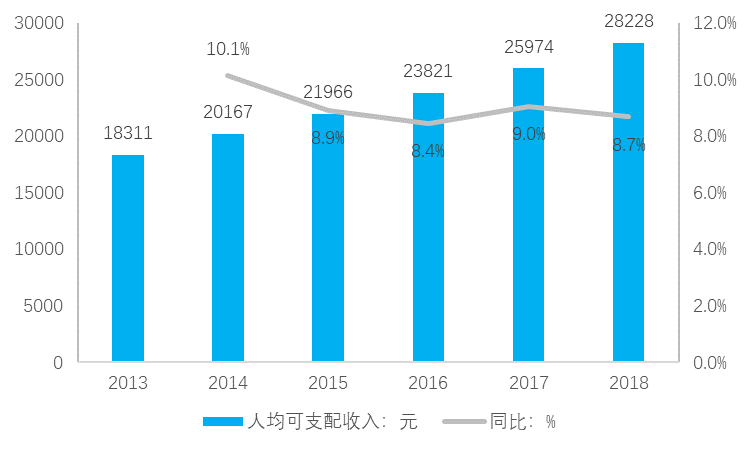

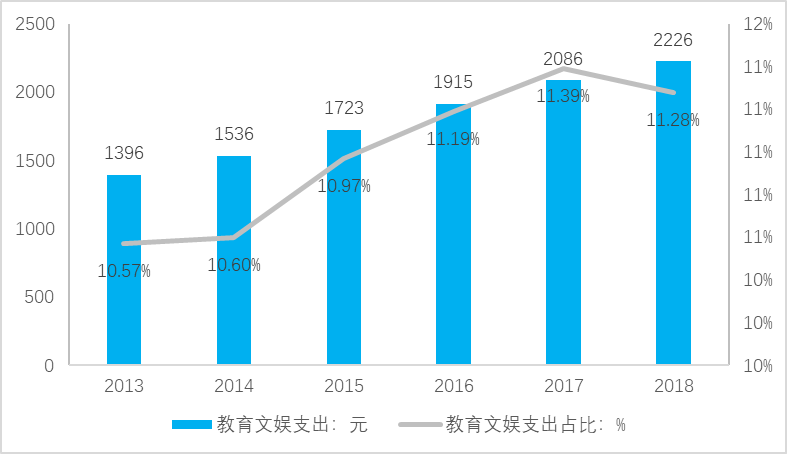

随着人民生活质量的提升,近年来我国居民人均可支配收入逐年增长,家庭在教育方面的支出将更加自由。与此同时,我国居民人均消费支出中教育文化娱乐项目的支出数额不断提升,占比也逐年增长,进一步反映了社会大众对教育的重视程度及消费意愿的不断增强。

随着新生代父母教育观念的升级,中国父母对于早期教育的青睐与日剧增。2018年《早教蓝皮书》指出:25-35岁的父母,尤其是25-28岁的90后父母,更愿意在孩子的早期教育上做出更高的经济投入。

图2-8:2013-2018年我国人均可支配收入 资料来源:国家统计局,智汇+研究院

图2-8:2013-2018年我国人均可支配收入 资料来源:国家统计局,智汇+研究院

图2-9:2013-2018年我国人均消费教育文娱支出与占比 资料来源:国家统计局,智汇+研究院

4、资本对中小学教育培训行业投资热度不减

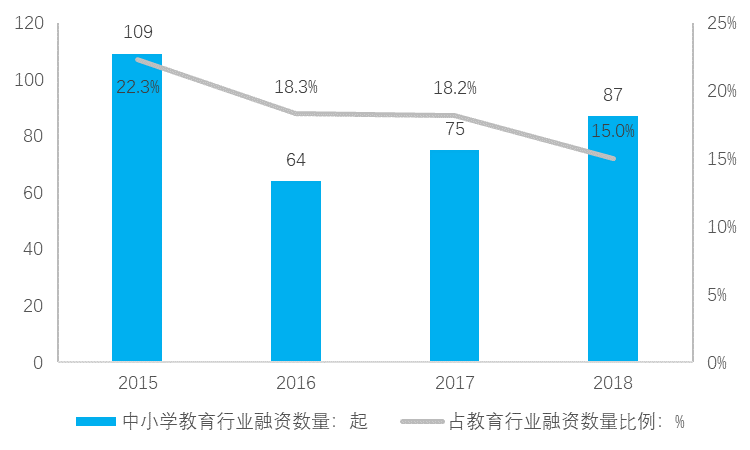

现阶段来看,资本对于中小学教育培训的青睐同样只增不减。据前瞻统计数据:2018年,教育行业一级市场融资579起,较去年同期的412起,同比增长40.53%;同年,中小学教育培训行业融资数量达87起,同比增长16%,占本年度教育培训行业整体融资数量的15%。

图2-10:2016-2018年中小学教育培训行业融资情况 资料来源:前瞻,智汇+研究院

全脑思维行业受资本关注逐渐显现。由红杉资本中国基金领投,北极光创投和老股东IDG资本、光速中国、山行资本、金沙江创投跟投,2018年6月火花思维再获2000万美金B+轮融资;好未来集团旗下的摩比思维也投入大量资金在并购和做研发全脑方向。

2.2市场分析

- 2.2.1项目市场定位

- 2.2.2三四线城市教育培训市场竞争程度低

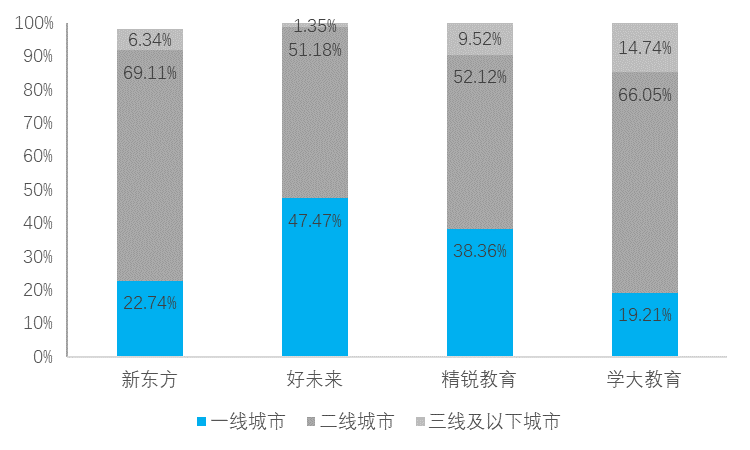

当前我国大多数中小学课外培训机构集中在一、二线城市,市场竞争激烈。三四线城市课外培训市场渗透率低,以中小机构(辅导班、小作坊)为主,市场集中度低。 图2-11:课外培训机构校区分布(按城市级别) 数据来源:iResearch,智汇+研究院整理

图2-11:课外培训机构校区分布(按城市级别) 数据来源:iResearch,智汇+研究院整理

我们选取了4家具有代表性的课外培训龙头企业,其在三线及以下城市的教学中心占比均低于15%,新东方为6.34%,好未来仅为1.35%。

- 2.2.3三四线城市2-12岁群体数量占该群体总体的87%以上

1、全国0-6岁群体在园人数数量

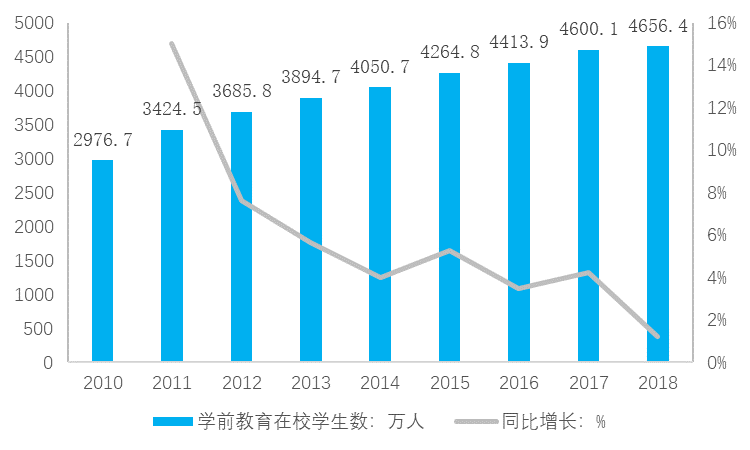

2018年全国在园幼儿人数为4656.42万人,比上年增加56.28万人,增长1.22%。2010-2018年期间年复合增长率(CAGR)为5.75%。学前教育毛入园率达到81.7%,比上年提高2.1个百分点。

图2-12:2010-2018年学前教育在园人数 数据来源:国家统计局,智汇+研究院整理

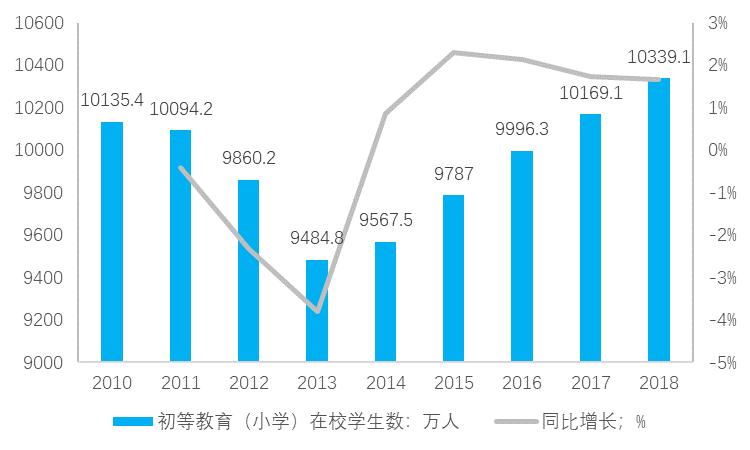

2、全国6-12岁在校人数

2018年国内初等教育(小学)在校生为10339.25万人,比上年增加245.56万人,增长2.43%;小学学龄儿童净入学率达到99.95%。

图2-13:2010-2018年小学教育在校人数

2018年,2-12岁儿童数量约为1.50亿人,且该阶段的学生是教育消费的主力军。学前教育幼儿在园人数和初等教育在校人数自身基数庞大且仍保持正向增长,决定了将对对教育培训产生巨大的需求。

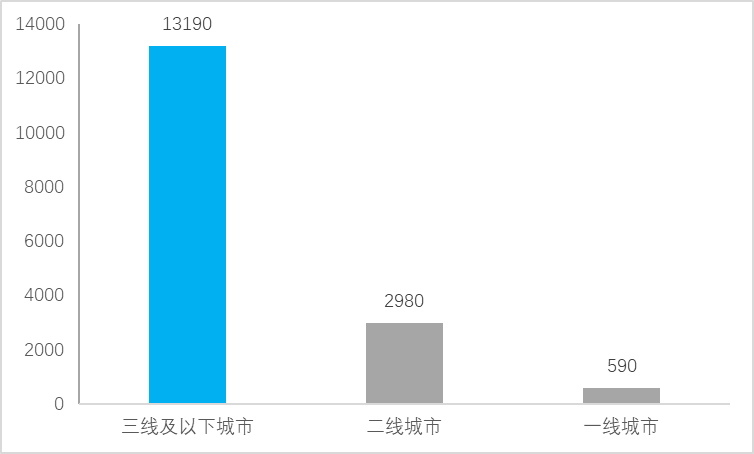

3、三四线城市2-12岁群体数量

图2-14:2018年全国低线城市学生占据绝大多数(万人) 数据来源:iResearch,智汇+研究院整理

2018年,三四线城市2-12岁群体数量为13190万人,在该群体整体占比为87.93%。在我国三四线城市中小学教育适龄人口体量远大于一线城市,在教育培训有效供给严重不足的情况下,这部分人群的课外培训需求还没有得到充分释放。

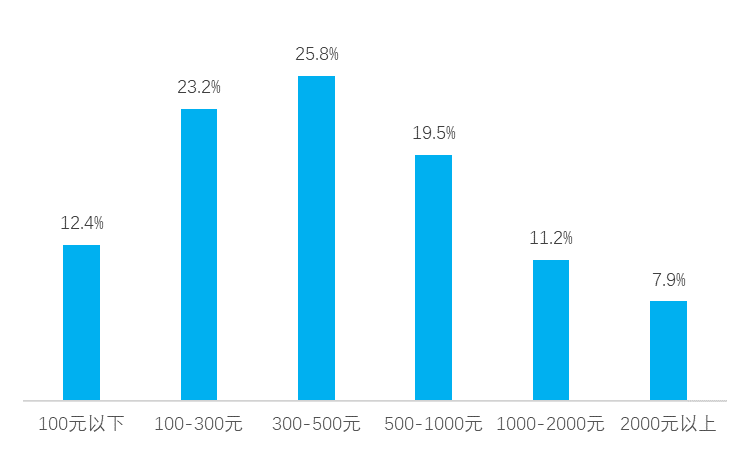

- 2.2.6三四线城市人均收入逐渐增加,教育支付意愿开拓性潜力好

受城市间家庭收入差异的影响,一线城市、二线城市和三四线城市家庭平均月教育产品支出大于1000元的比例分别为32.80%、17.20%和7.00%。但随着三四线城市随着收入的增长,教育支出的潜力较大。

图2-15:2018年中国家庭平均月教育产品支出情况数据来源:《2018年中国家庭教育行业白皮书》,智汇+研究院整理

目 录

第一章 执行摘要

1.1 项目名称

1.2 项目介绍

1.3 项目亮点

1.4 项目商业模式

1.5 运营模式

1.6 融资需求

1.7 财务指标

第二章 行业与市场分析

2.1 行业分析

- 2.1.1 教育培训行业仍处在快速发展阶段,2018年行业市场规模突破2万亿元,前景无限

- 2.1.2 教育培训行业按年龄主要细分领域为学前教育和K12辅导

- 2.1.3 教育培训行业发展中痛点分析

- 2.1.4 全脑思维将是教育培训行业未来发展的新赛道

2.2市场分析

- 2.2.1项目市场定位

- 2.2.2三四线城市教育培训市场竞争程度低

- 2.2.3三四线城市2-12岁群体数量占该群体总体的87%以上

- 2.2.4三四线城市课外培训可选择品类少

- 2.2.5三四线城市家长接受课外培训意识逐渐增强

- 2.2.6三四线城市人均收入逐渐增加,教育支付意愿开拓性潜力好

2.3分析结论

第三章 项目介绍

3.1 项目定位

3.2 解决方案介绍

3.3产品服务

- 3.3.1幼儿部课程

- 3.3.2青少部课程

3.4 项目亮点

- 3.4.1需求旺盛,精准定位

- 3.4.2 全方位整合营销

- 3.4.3差异化课程体系形成核心竞争力

- 3.4.4打造标准化加盟服务体系

- 3.4.5赛事举办,形成教育闭环

第四章 商业模式

4.1 商业模式

- 4.1.1 价值目标

- 4.1.2 客户细分

- 4.1.3 客户关系

- 4.1.4 渠道策略

- 4.1.5 核心资源

- 4.1.6 关键业务

- 4.1.7 重要伙伴

- 4.1.8 成本

- 4.1.9 收入

4.2 运营模式

- 4.2.1资源板块

- 4.2.2 赛事板块

- 4.2.3 加盟板块

- 4.2.4 客户板块

4.3 加盟模式

第五章 战略规划

5.1 SWOT分析

5.2 总体规划

5.3 分阶段规划

第六章 营销规划

6.1 总体策略

6.2 价格策略

6.3 ToB推广策略

6.4 ToC推广策略

第七章 项目投资估算及财务预测

7.1投资估算

7.2 项目财务预测

- 7.2.1 财务假设

- 7.2.2 财务预测

- 7.2.3 财务分析

第八章 融资方案

8.1 融资计划

- 8.1.1 融资方案

- 8.1.2 公司估值

8.2 退出机制

- 8.2.1 股权转让

- 8.2.2 公司回购

- 8.2.3 企业并购

第九章 公司股权激励制度

9.1 股权激励目标

9.2 股权激励方案

- 9.2.1 激励对象

- 9.2.2 绩效考核

- 9.2.3 终止和退出

9.3 股权激励计划执行流程

- 9.3.1 公司年度业绩考核

- 9.3.2 激励收益的分配

9.3.3 执行流程

第十章 风险控制

10.1 主要风险因素的识别

- 10.1.1 连锁经营风险

- 10.1.2 市场风险

- 10.1.3 财务风险

- 10.1.4 政策风险

10.2 风险对策